股票与基金的一个主要区别,就是股票价格由投资者决定,而基金价格则是基金公司核算出来的。因此股票价格会出现极不稳定的状况,而基金则不会。由此看来,基金的价格不会被直接炒,但是一些基金的价格也是由股票的价格所决定,因此还是有被间接炒的风险。

短时期内,股票的价格不稳定,但是公司的经营状况却没有太大的变化。因此用股票的价格来衡量公司的经营状况是非常不合理的。有鉴于此,必须建立一套系统,来衡量公司的真正价值,这就是“内在价值”。学术上并没有一套统一的方法来计算内在价值,不过都离不开以下三个因素:过往表现、未来展望以及投资回报。

“过往表现”要求公司的经营状况稳定,这样比较容易对该公司有一个比较清晰的“未来展望”,那么投资者的“投资回报”就能够计算得较准确。市面上各式各样的公司股票评估报告之所以比天气预测还不准确,就是因为多数公司的经营状况变动幅度较大导致,同时说明表层的利好因素未必能够带来相应的利益。

投资者可以从股票赚取两类利益:差价与股利。这两种收益都与公司的净收入(Net Profit)息息相关。所以这里介绍一个比较直观的方法来计算内在价值。

公司的经营状况如果稳定,那么可以大致计算出每年净收入的增长率,并且以此作为未来几年净收入的增长率。既然未来几年的净收入计算出来了,那么就要计算相应的股价与股息。直接联系净收入与股价的桥梁是“本益比(PE)”,而间接衔接净收入与股息的则是“周息率(DY)”。通过这些指标计算若干年后的股价,以及期间的总股息,计算总额的当前价值(PV),这就是内在价值。当然,为了安全起见,主流的做法是将内在价值打折(Margin),如果股价比打折后的内在价值还要低就持有。

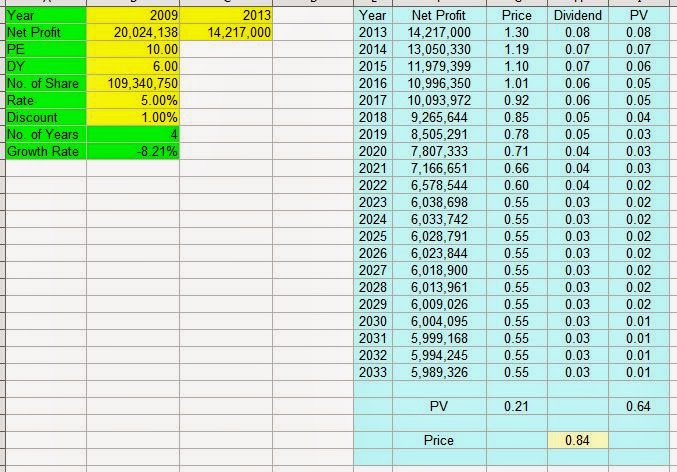

接下来以Tomypak(7285)为例,计算其目前的内在价值。这里以二十年为期,并且要求投资回报为5%。根据财政报表,公司的净收入从2009年的20024138稳定滑落到2013年的14217000。计算后得知每年的净收入增长率为-8.12%。从财经版的资料知道公司的股票数量为109340750股,PE=10,DY=6。(更准确的做法是从过往的PE与DY来推算未来的数值)。这里假设十年后公司发展到了瓶颈,净收入增长率面临减弱(Discount那格),直到第二十年年尾。

Net Profit 列是未来二十年的净收入,透过本益比与股票数量计算出相应的股价,再由DY计算出期间的股息。计算最终股价的PV以及每年股息的PV,其总和就是内在价值了。0.84的内在价值比1.32的股价低,所以不适合现在持有。不过由于计算过程中存在一些自由发挥之处,所以每个人计算出来的内在价值都不相同。

其实这个方法有一个比较不合理的地方,也就是高速增长的公司不太可能一直延续这样的神话。简单来说就是增长率会随着时间而变缓,因此就需要加入一个衰变因子,这样一来计算就会变得稍微复杂。比较简单的处理方式,提高自己所期待的投资回报。

从这个方法可以知道,提升投资回酬的方法有两个,即选择高增长股或高股息股。这似乎是众所周知的结论。

其他内在价值的计算方式,包括自由现金流(DCF)模型与 Graham 定价模型。